Co to? Po co? Dlaczego?

Zacznijmy od najprostszego, czyli czym audyt w ogóle jest. Niestety ku mojemu zaskoczeniu wielu pracowników wielu firm nie ma pojęcia o jego istnieniu. Więc co to? W najprostszych słowach to proces, dzięki któremu firma może ocenić, a co za tym idzie doskonalić skuteczność zarządzania ryzykiem, kontroli wewnętrznych oraz procesów operacyjnych.

Dlaczego audyt wewnętrzny jest w ogóle ważny?

Audyt wewnętrzny pozwala firmom na:

- Wczesne wykrywanie problemów

- Zwiększenie efektywności

- Zgodność z regulacjami

- Transparentność i zaufanie

- Wczesne wykrywanie problemów

Wczesne wykrywanie problemów

Dzięki regularnym kontrolom i analizie procesów audytorzy mogą wychwycić nieprawidłowości, które mogą wskazywać na potencjalne ryzyko lub błędy w systemach zarządzania, kontroli finansowej, a także w zakresie operacji i procedur. Takie problemy mogą obejmować nieefektywne procesy, naruszenia polityk wewnętrznych firmy, niedobory w zasobach lub nawet nieprzestrzeganie przepisów prawa.

Wczesne wykrycie takich kwestii daje firmie możliwość szybkiego podjęcia działań korygujących, zanim przekształcą się one w poważne problemy finansowe, prawne czy operacyjne. Na przykład, jeśli audyt wykryje niewłaściwe zarządzanie przepływem gotówki, firma może podjąć działania mające na celu poprawę procesów księgowych i zapobiec nieporozumieniom w rozliczeniach. Im szybciej problem zostanie zidentyfikowany, tym mniejsze ryzyko powstania kosztownych konsekwencji.

Zwiększenie efektywności

Audyt wewnętrzny ma kluczowe znaczenie w identyfikacji obszarów, w których firma może poprawić swoje działania operacyjne, procesy kontrolne oraz strukturę zarządzania. Poprzez szczegółową analizę wszystkich procesów, audytorzy wskazują na niedoskonałości, które mogą prowadzić do opóźnień, nadmiernych kosztów czy niepotrzebnych komplikacji.

Przykładem może być analiza procesów produkcyjnych, gdzie audyt mógłby wykazać nieoptymalne wykorzystanie zasobów, co prowadzi do zwiększenia kosztów produkcji. Dzięki audytowi można wprowadzić zmiany w procesach, takie jak lepsze zarządzanie zapasami czy automatyzacja pewnych etapów produkcji, co skutkuje poprawą efektywności. Co dla firmy oznacza lepsze wykorzystanie zasobów, oszczędności finansowych oraz poprawę rentowności. Ostatecznie, firma staje się bardziej konkurencyjna i lepiej przygotowana do zmieniających się warunków rynkowych.

Zgodność z regulacjami

Zgodność z przepisami prawa i regulacjami branżowymi to jeden z kluczowych celów audytu wewnętrznego. Współczesne organizacje muszą działać w zgodzie z coraz bardziej skomplikowanym zestawem przepisów prawnych – od regulacji podatkowych po wymogi dotyczące ochrony danych osobowych. Audyt wewnętrzny jest nieocenionym narzędziem w zapewnieniu, że firma przestrzega tych przepisów, minimalizując ryzyko nieprzestrzegania regulacji, które mogą prowadzić do wysokich kar finansowych, uszczerbku na reputacji, a w skrajnych przypadkach – do postępowań sądowych.

Dzięki regularnym audytom, organizacja może monitorować zmiany w przepisach oraz upewnić się, że jej wewnętrzne polityki i procedury są aktualne i zgodne z obowiązującymi normami. Przykładem może być audyt zgodności z regulacjami dotyczącymi ochrony danych osobowych (np. RODO), który pomoże firmie zapewnić odpowiednie zabezpieczenia i procedury zarządzania danymi, chroniąc ją przed potencjalnymi sankcjami. Troska o zgodność z regulacjami jest także istotnym elementem budowania pozytywnego wizerunku firmy w oczach jej interesariuszy.

Transparentność i zaufanie

Regularne przeprowadzanie audytów wewnętrznych ma bezpośredni wpływ na budowanie przejrzystości w organizacji. Proces audytowy, obejmujący szczegółowe badanie operacji firmy, jej kontrol, zarządzania ryzykiem czy procesów finansowych, pozwala na pokazanie, że firma dba o odpowiedzialne zarządzanie i przestrzega określonych standardów.

Przejrzystość procesów audytowych zwiększa zaufanie wśród wszystkich interesariuszy firmy – akcjonariuszy, pracowników, klientów, partnerów biznesowych i regulatorów. Akcjonariusze mogą mieć pewność, że firma odpowiedzialnie podchodzi do zarządzania ryzykiem i dba o maksymalizację wartości dla nich. Dla pracowników oznacza to, że firma jest dobrze zarządzana, co może wpływać na morale i zaangażowanie. Dla klientów i partnerów biznesowych regularne audyty świadczą o tym, że organizacja działa profesjonalnie, zgodnie z najlepszymi praktykami i przestrzega najwyższych standardów jakości i zgodności.

Zwiększona przejrzystość to także istotny element w kontekście regulacji, takich jak wymogi dotyczące jawności finansowej. Na przykład, audyt wewnętrzny może ujawnić niezgodności w dokumentacji, co pozwala firmie na szybsze ich naprawienie, zanim staną się one przyczyną większych problemów. W ten sposób firma zyskuje reputację rzetelnego i odpowiedzialnego gracza na rynku.

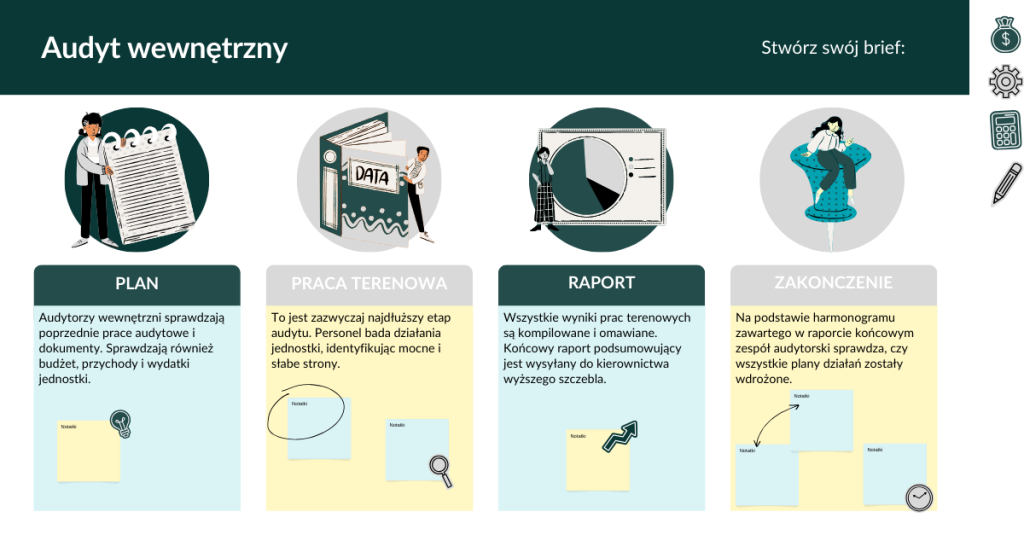

Więc jak to zrobić?

Duże przedsiębiorstwa mają złożoną strukturę organizacyjną i szeroki zakres działalności, co oczywiście wiąże się z podwyższonym poziomem ryzyka. W związku z tym audyt wewnętrzny musi być przeprowadzany w sposób szczegółowy, systematyczny i na szeroką skalę. Oto najlepsze praktyki audytu wewnętrznego dla dużych firm:

- Rozdzielenie funkcji audytowych od innych działań operacyjnych

Audytorzy wewnętrzni powinni działać niezależnie od zarządu firmy, aby uniknąć konfliktu interesów i zapewnić obiektywność w przeprowadzanych ocenach.

- Zastosowanie zaawansowanych narzędzi analitycznych

Duże firmy korzystają z nowoczesnych narzędzi IT do przeprowadzania audytów. Oprogramowanie do analizy danych umożliwia automatyczne wykrywanie anomalii, monitorowanie transakcji oraz ocenę ryzyka w czasie rzeczywistym.

- Regularne raportowanie

W dużych organizacjach audyt powinien odbywać się regularnie, a wyniki audytów muszą być przekazywane najwyższemu kierownictwu i odpowiednim działom. Warto także tworzyć raporty z zaleceniami oraz planem działań naprawczych.

- Szkolenie zespołów audytowych

Duże firmy inwestują w rozwój swoich zespołów audytowych, zapewniając im regularne szkolenia z zakresu najlepszych praktyk audytowych, zmieniających się przepisów oraz innowacyjnych narzędzi.

- Zarządzanie ryzykiem

Duże organizacje powinny mieć wdrożony proces identyfikowania, oceny i monitorowania ryzyka, które mogą wpływać na działalność firmy. Audyt wewnętrzny pełni kluczową rolę w ocenie efektywności systemów zarządzania ryzykiem.

Transparentność w audycie oznacza otwartość na zgłaszanie problemów, nieprawidłowości oraz sugestii na każdym etapie procesu. Pracodawca powinien zapewnić pracownikom jasne zasady audytu oraz jego cel, a także angażować ich w proces poprawy i doskonalenia procedur. Dzięki temu obie strony współpracują w celu wykrywania i rozwiązywania problemów, co prowadzi do bardziej efektywnego i odpowiedzialnego zarządzania organizacją.

M. Krakowska